POLITICA

26 de noviembre de 2019

Salvador Distefano: «NI dólar NI tasa, todos los caminos conducen a las acciones»

Salvador Distefano: «NI dólar NI tasa, todos los caminos conducen a las acciones»

El tipo de cambio de largo plazo está por debajo del dólar a precio mayorista. El gobierno electo estaría tentado a apreciar el tipo de cambio, poner retenciones, limitar importaciones y tasa de interés negativa. En este escenario la bolsa es el activo con más posibilidades de suba, si la reestructuración de deuda es exitosa.

¿Cómo está el dólar de largo plazo?

. – El dólar de largo plazo medido por el índice de tipo de cambio real multilateral nos da un valor de $ 55,00. Es el valor medio desde 1997 a la fecha. Por lo tanto, un dólar en $ 60,00 es alto, aunque no recontra alto.

¿Entre 2012 y 2015 el dólar era alto?

. – En absoluto, durante el gobierno de Nestor Kirchner tuvimos dólar alto, luego Cristina se dejó vencer por el populismo, y dejó que el tipo de cambio se aprecie. Durante su segundo mandato tuvo siempre un dólar por debajo del dólar promedio de largo plazo.

Características de su gobierno

. – Dólar dejándose apreciar, tasa de interés negativa contra la inflación, cepo al dólar, balanza comercial positiva, alta emisión y relación pasivos del Banco Central versus reservas muy elevados.

Si Cristina emitía tanto dinero, ¿por qué no tenia alta inflación?

. – Muy simple, al existir el cepo la demanda de pesos creció, y esto hizo que la inflación como techo tocara el 25% anual, usó reservas del Banco Central para pagar la deuda y descapitalizó a las empresas energéticas no actualizando sus tarifas. El combo de cepo, tasa de interés negativa, uso de reservas y congelamiento de tarifas dejó como resultado una descapitalización del Banco Central y empresas energéticas.

¿Puede Alberto Fernández hacer lo mismo?

. – Puede hacer lo mismo, cuenta con algunas cosas a favor:

1) El saldo de balanza comercial de los últimos 12 meses es de U$S 13.673 millones.

2) La cantidad de moneda es muy baja, las reservas medidas sobre todos los pasivos del remunerados y no remunerados da un valor de $ 60,00.

3) La cantidad de reservas es escasa, pero si refinancia la deuda, puede pagar intereses monetizando el saldo de la balanza comercial.

4) Las tarifas cubren el 60% del costo de la energía eléctrica y el gas, podría adoptar el camino de volver a descapitalizar las empresas del sector.

5) El tipo de cambio está por encima de la media de largo plazo.

¿Qué límite tiene está política?

. – Los precios internacionales de la soja no son los mismos que en el segundo mandato de Cristina, son mucho más bajos y le ponen un límite al impuesto a las retenciones, ya que si las sigue aumentando el campo dejará de producir en los niveles actuales. La economía tiene en algunos sectores problemas severos de oferta por falta de inversión. En otros sectores tienen un grave problema de demanda por escasos ingresos de los agentes económicos. El PBI no crece desde el año 2011 y hay una inflación estructural con piso en un 25% anual, y techo en torno del 55% anual.

¿Podría venir una hiper?

. – Los que pronostican una hiperinflación, dan como supuesto que la emisión de dinero se espiralizaría a la suba, y el gobierno no dará respuestas económicas para contener tamaña emisión, se acelera la velocidad de circulación del dinero y terminamos en una hiper. Creo que en estas afirmaciones hay muchos supuestos que no sabemos si podrían ocurrir. Espero que el gobierno electo no exagere con la emisión de dinero, llegue a un acuerdo con la deuda pública, y en el mes de febrero logre retirar la expansión de pesos que realizara en el mes de diciembre.

¿El dólar blue podría incrementar su brecha?

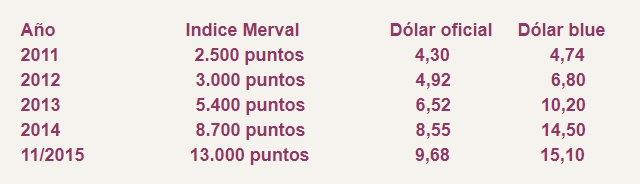

. – Hemos realizado una mirada del dólar desde otro lugar, miramos el dólar de largo plazo, desde el año 2012 al año 2015, nuestras conclusiones son las siguientes:

1) Entre dichos años convivimos con un dólar oficial que se ubicó por debajo del dólar de largo plazo.

2) El dólar blue encontró un techo cuando alcanzó una brecha del 30% con el dólar de largo plazo.

3) Si tomamos estos valores en la actual coyuntura, bajo los valores actuales de competitividad argentina, el dólar blue tendría un techo en a la zona de $ 72,00.

¿Por qué la brecha entre el dólar oficial y el blue fue muy alta bajo el segundo gobierno de Cristina?

. – Porque el dólar oficial estaba por debajo del dólar de equilibrio de largo plazo. En la actualidad partimos de un piso más elevado. No quiere decir que con el paso del tiempo el gobierno electo no se enamore del tipo de cambio bajo, y deje atrasar al dólar.

Si ello ocurre, ¿comenzarán a ingresar productos importados?

. – Es algo que puede ocurrir, pero no estamos exentos que se vuelvan a implementar permisos para importación.

Si se atrasa el tipo de cambio, ¿mucha gente aprovecharía para viajar al exterior?

. – No deberías descartar un impuesto al turismo, o el impuesto del 35% de los gastos de tarjeta de crédito. Los gastos en consumo de tarjeta en el exterior son elevadísimos, te muestro esta serie:

Cuando sacaron el impuesto, el consumo se incrementó

. – Correcto, es una locura lo que se gastó en los años 2016 y 2017, me parece que el próximo gobierno les pondrá un impuesto a estos gastos en el exterior.

¿Vos decís que vamos a un escenario de altos impuestos, intervención y control?

. – Fíjate que Macri termina peor que cuando comenzó, ley de góndolas, alquileres, cepo y muchas intervenciones en el área económica que eran insospechadas hace dos años atrás. Hasta reimplantó las retenciones.

Conclusiones

. – La política que vamos a ver desde el 10 de diciembre tendrá como resultado una inyección de pesos en la economía que nos dejará como saldo un verano en materia de consumo mejor al esperado.

. – Los impuestos que se pueden llegar a aprobar atentan contra la inversión, por ende, el mismo plan que puede generar resultados positivos a corto plazo, no genera el impulso para revertir los problemas de largo plazo que son la inversión y exportación.

. – La inversión será reprimida con un aumento de bienes personales, una reestructuración de la deuda, y una persecución a los que tienen ahorros. Las exportaciones serán castigadas con mayores impuestos a las retenciones. Con estos impuestos no hay reversión a los problemas de largo plazo.

. – El plan tendría buenos resultados de corto plazo, y fecha de vencimiento a mediano plazo, ya que en algún momento habrá que ajustar variables.

. – Por ahora, todo hace indicar que pretenden dejar al tipo de cambio oficial en los niveles actuales, esperando una apreciación de la moneda que genere una sensación de mayor bienestar económico.

. – Las reservas del Banco Central son muy escasas, menores a los U$S 10.000 millones, por ende, el cepo continuará y se profundizará.

. – El dólar blue encontraría, en la zona de $ 72, un techo de corto plazo, si el resto de las monedas de los países con los que comercia Argentina se devalúan, el dólar blue tendrá un comportamiento alcista, algo que puede no ocurrir con el tipo de cambio mayorista.

. – El gobierno electo dependerá mucho del saldo de la balanza comercial que genere, nos parece bastante absurdo que dependiendo tanto de las exportaciones aumente retenciones, y deje apreciar el tipo de cambio con su impacto negativo sobre importaciones y viajes al exterior.

. – En este contexto estamos mirando con mucha atención a las acciones. El índice Merval en U$S alcanzó un piso en los U$S 380. Hoy cotiza en los U$S 560. Antes de las elecciones Paso, el índice Merval valía U$S 1.000, la caída hasta alcanzar el piso fue de U$S 620.

. – El índice Merval tiene 3 resistencias por delante, a saber:

La primera resistencia está en U$S 620

La segunda resistencia está en U$S 690

La tercera resistencia está en U$S 760

. – Desde nuestro punto de vista el mercado accionario podría comenzar a subir en la medida que el gobierno planche el tipo de cambio y mantenga la tasa de interés por debajo del nivel de la inflación.

Tasa de caución a 30 días: 48% anual

Tasa de pagare a 400 días: 45% anual

Tasa de cambio de cheques: 40% a 45% anual

Plazo fijo Banco Nación: 49% anual

Plazo fijo bancos privados: 45% anual

. – La bolsa le ganó en rentabilidad al dólar oficial y al dólar blue, cuando hubo una política de cepo.

. – Entre noviembre de 2015 y diciembre de 2011 el índice Merval subió el 420%, el dólar oficial el 125% y el dólar blue el 219%.

. – Gobierno peronista, cepo al dólar e intervención de la tasa, los precios de las acciones suben. Ni hablar el precio de las propiedades que subirán mucho más que el dólar, llegando a valuarse a niveles altísimos en moneda dura. El que tiene propiedades que demore su venta, el que no tiene y pueda comprar, es un buen momento.

Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

![]()

COMPARTIR:

Notas Relacionadas

POLITICA

Continuidad como horizonte: la gestión Pullaro consolida respaldo social en Santa Fe

El trabajo muestra la evolución positiva en la gestión provincial, mejora sostenida en la percepción de la seguridad y fortalecimiento de la imagen del gobernador, que alcanza un 54 % de valoración positiva. La mayoría del electorado se inclina hoy por la continuidad del actual gobierno.POLITICA

Tras el reclamo de Bullrich, Adorni le bajó el tono a las acusaciones contra Espert

El vocero presidencial ensayó una defensa a José Luis Espert tras acusaciones de financiamiento ilegal, luego de que Bullrich declare la necesidad de que se expresen aclaraciones sobre la situación.POLITICA

Propuestas del Poder Ejecutivo para cubrir los cargos de la Defensoría del Pueblo de Santa Fe

Arístides Lasarte fue planteado para el cargo provincial; Estanislao Parreño para la zona norte y Erika Gonnet para la zona sur. Juan Cruz Giménez para Niñas, Niños y Adolescentes.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

| OFICIAL COMPRA | OFICIAL VENTA |

|---|