ECONOMIA

23 de febrero de 2026

Fate no es el fatal desenlace del cambio en el modelo económico

La reforma laboral y la apertura conllevan traumas y deberán demostrar resultados hacia adelante. Hacia atrás, 20 años de estancamiento fabril son prueba contundente del fracaso.

¿Es el destino de Fate un antecedente ineludible para la Industria Argentina en la era Mieli?

Pirelli (con planta en Merlo) y Bridgestone (en Llavallol) fabrican productos más modernos tras mayores inversiones. Son proveedoras de terminales (sobre todo camionetas doble cabina, camiones y colectivos, maquinaria agrícola) y, aunque venden más caro y tienen capacidad ociosa, conviven -aun con traumas- con la apertura económica argentina.

Exportan a Brasil, no tienen retraso tecnológico ni padecen delegados combativos como la empresa de Madanes Quintanilla. Por ser proveedora a la demanda de baja gama, la cerrada planta de San Fernando no puede competir con neumáticos chinos, aun cuando los insumos importados (cauchos naturales y sintéticos, negro de humo y cordones de acero) se pagan con dólar más accesible y menos presión fiscal.

Productividad, competitividad y plan de negocios alternativo en cada empresa y sector, en el cambio de régimen económico, son decisivos para definir la suerte de un perfil industrial. Las 22 mil Pymes cerradas desde que Milei es presidente, no son casualidad; tampoco consecuencia excluyente de su política.

Está claro que hay -y habrá- quebrantos dolorosos en el cambio del modelo; también que la economía protegida acumuló 45 mil millones de dólares impagos, en su mayoría por insumos y bienes intermedios importados, diciembre del 2023. Era la crónica de un quebranto sistémico anunciado.

Cambia, todo cambia

Mercedes Benz inauguró una planta para producir camiones y buses en Zárate; el CEO de Scania, Christian Levin, ratificó que seguirá invirtiendo en la producción de cajas en Tucumán. Ford (ya no produce nada Brasil) amplía inversiones en General Pacheco y Toyota lidera la producción de utilitarios. Es inminente el anuncio de nuevos modelos híbridos a fabricar en el país, reformas mediante.

Al mismo tiempo la planta de General Motors en Alvear padece la incertidumbre del plan corporativo de GM y Fiat mantiene turnos inactivos en Córdoba por el mercado interno deprimido. No es lo mismo ser proveedor de vehículos para el campo, la energía o la minería, que de unidades para uso urbano en una sociedad empobrecida.

La actividad fabril está torsionada en un mundo con desafíos que exceden al modelo económico. Tecnológía y geopolítica imponen cambios de magnitud tectónica. Un ejemplo es el de mercados que demandan vehículos más baratos y modernos, que en la Argentina no se fabrican. Y lo que se hace tiene mayoría de autopartes importadas.

El "barco de los autos chinos", tema de debate nacional tras amarrar en Zárate. REUTERS/Martin Cossarini

El "barco de los autos chinos", tema de debate nacional tras amarrar en Zárate. REUTERS/Martin Cossarini

Limitar el debate a dilemas como Fate o China, Milei o peronismo (por qué no desarrollismo), es someter la realidad a un sesgo anacrónico, bajo un lente incapaz de abordar la revolución de la economía del conocimiento, la inteligencia artificial y la robótica.

Sólo para entender, a manera de ejemplo: Shandong Linglong Tire -junto a la empresa Sunset Comercial Industrial y de Servicios- se instalará en Ponta Grossa, Paraná, con capacidad para producir más de 14 millones de neumáticos anuales para el Mercosur, bajo marcas internacionales. No se trata de la lisa y llana importación desde China.

Héroes y privilegiados

La actividad empresarial suele tener en su origen un capítulo heroico, en el que una inversión se arriesga a la posibilidad creadora, a una expectativa. Pero ninguna actividad económica -ninguna- es sostenible a largo plazo perdiendo plata. El país tampoco; el dolor por el ordenamiento de las variables macroeconómicas es directamente proporcional a 56 años (de los últimos 62) de déficit fiscal.

El cambio debería suceder, es cierto, en un contexto republicano y respetuoso al cual Javier Milei es poco afecto. Mientras tanto, muchas empresas que se mal acostumbraron a la protección a costa de toda la sociedad -subsidios y privilegios mediante- hoy deben asumir que el riesgo es condición necesaria de la ganancia.

En contraste con un puñado de sindicalistas eternizados y ricos, vale repasar: en 50 años el PBI per cápita de la Argentina no ha crecido. Y eso a pesar del inmenso aporte de la inversión que cada año -a riesgo climático y de mercado, y con un socio estatal insoportable- hacen los productores agropecuarios en la Argentina, en especial desde la revolución de la siembra directa.

La taquicardia fabril

Las Manufacturas de Origen Industrial son deseables, pero no a cualquier costo. Una fábrica de electrodomésticos que invierte en diseño e innovación de producto, desarrolla proveedores y matricería, cuenta con tasas de financiación razonables, baja presión fiscal e infraestructura exportadora, bien puede (debería) ser una Pyme santafesina compitiendo acá y en el mundo.

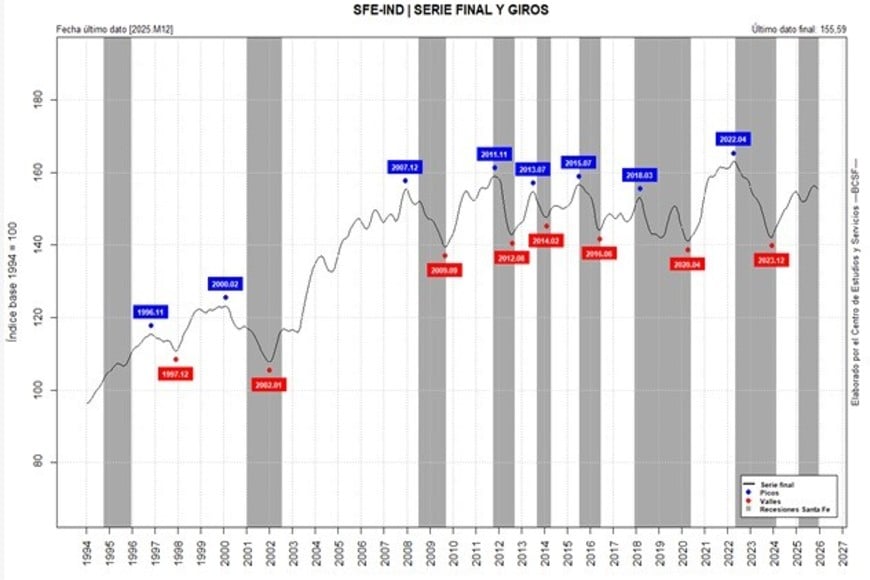

Tras la crisis de 2008, la producción santafesina no promedia crecimentos a pesar de la agroindustria.

Tras la crisis de 2008, la producción santafesina no promedia crecimentos a pesar de la agroindustria.

Una terminal concebida bajo el capitalismo de amigos, que trae matricería china, opera con beneficio de las barreras al mercado interno (no compite), que además convulsiona su ganancia a costa de devaluaciones, es un privilegio que condena a la sociedad a cambio de un puñado de empleos anabolizados.

Tras la crisis de 2008, con cepo y economía cerrada, con las viejas normativas laborales vigentes, la curva de actividad de la industria argentina exhibió una taquicardia incapaz de crecer y generar empleo, que se atrasa y no puede comprar insumos indispensables.

La reforma laboral y la apertura, no son condenas; la inercia de casi 20 años de estancamiento fabril es prueba contundente del fracaso.

¿Qué debe hacer el Estado?

Hay -más allá de los discursos- coincidencias en Nación y Provincia respecto de la necesidad de mantener el equilibrio fiscal e incluso de bajar impuestos. Economía -en Santa Fe- ya reglamentó las reducciones de Ingresos Brutos por nuevo personal, la deducción por facturación de energía y la baja de alícuota a 2,5% al comercio y la hotelería que hayan facturado hasta $180 mil millones anuales.

Santa Fe mantuvo inversiones viales que Nación dejó para la inversión privada.

Santa Fe mantuvo inversiones viales que Nación dejó para la inversión privada.

Pero además Santa Fe hizo presencia activa desde el ministerio de la Producción, acompañando con complementos crediticios y promocionando a las Pymes santafesinas como proveedoras de minería e hidrocarburos (sectores promocionados por el Rigi). Una política realista que no pone el acento en la protección a sectores inviables.

Está además el capítulo de la infraestructura. Gasoductos, acueductos y algunas rutas esenciales, se han mantenido como inversión estatal santafesina, de alto impacto al desarrollo productivo.

¿Puede el modelo de concesiones de rutas de Milei, alcanzar ese objetivo sin que le cueste plata al Estado? El modelo Milei no está condenado al éxito. La gestión debe demostrar si el cambio que está en marcha es eficiente y, sobre todo, eficaz.

Fuente: El Litoral

COMPARTIR:

Notas Relacionadas

ECONOMIA

ECONOMIA

Comentarios

Aun no hay comentarios, sé el primero en escribir uno!

Buscar en Villa Minetti

Piscis

PISCIS (del 20 de febrero al 20 de marzo)

Hoy alcanzarás la resignación en ciertos factores que a tu vida sentimental se refieren. No pierdas tus metas de vista. Las actitudes dicen más que las palabras. No caigas en discusiones con tu pareja, solo demuestra tu punto de vista con hechos. Lograrás grandes avances respecto de tu itinerario durante solamente la mañana. La tarde presentará momentos de tranquilidad.Sugerencia: No te dejes llevar por los prejuicios y preconceptos. Aprende que cada persona es única e irrepetible, y por ende imposible de catalogar de antemano.

| OFICIAL COMPRA | OFICIAL VENTA |

|---|