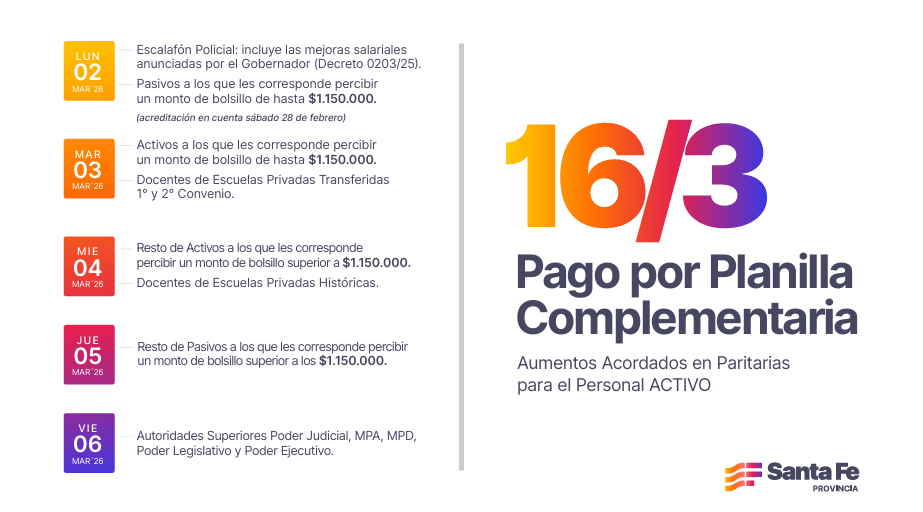

ECONOMÌA

12 de octubre de 2021

Dólares o pesos: las alternativas de inversión

Es probable que las pérdidas de reservas continúen en los últimos tres meses del año

El Banco Central República Argentina (BCRA), hasta el mes de julio, compró u$s 7.170 millones. En agosto compró u$s 1 millón, en septiembre perdió u$s 957 millones, y en octubre lleva vendido u$s 193 millones. Es probable que las pérdidas de reservas continúen en los últimos tres meses del año.

Estos datos fueron tenidos en cuenta por las autoridades del BCRA y de la Comisión Nacional de Valores, que salieron a limitar las importaciones y las compras de dólar bolsa o MEP. En lugar de rediseñar la política monetaria y cambiaria, se aplican parches que invitan a arbitrajes entre distintos dólares y más inflación.

El gobierno nacional, con el fin de tener los precios cuidados, tiene cerrado de palabra el registro de exportación de trigo y maíz, mientras que las exportaciones ganaderas están cerradas parcialmente.

A todo esto, hay que sumarle que se han desacelerado las ventas al exterior de muchos productos como aves, porcinos y derivados de la leche. ¿El motivo? El bajo tipo de cambio, que muchos economistas se empecinan en decir que es elevado. Pero si al tipo de cambio oficial le restamos los impuestos distorsivos y los costos de logística, tenemos un tipo de cambio no bajo, bajísimo.

La contracara del tipo de cambio oficial es el alternativo, que es tan elevado que no invita a viajar al exterior y genera un incentivo a quedarse en la Argentina.

Estamos en una dualidad, el tipo de cambio comercial no genera dólares porque no es competitivo para exportar, en cambio incentiva las importaciones.

El tipo de cambio blue es tan elevado que no invita a viajar al exterior, pero tampoco genera un incentivo a la llegada de turistas extranjeros, ya que no hay un mercado transparente para cambiar los dólares en ese mercado y hacerlo en los alternativos como dólar Bolsa o contado con liqui lucen engorrosos para un turista. Si a esto le sumamos la incertidumbre y falta de plan económico que no invita a la llegada de nuevas inversiones, Argentina está con un faltante de dólares manifiesto.

El ABC del inversor

El inversor puede invertir en dólares alternativos, pesos ajustados por inflación o bonos que ajustan por el dólar oficial (conocidos popularmente como dólar linked).

El dólar oficial estará planchado hasta el mes de enero del año 2022, las razones son las elecciones de noviembre y en diciembre el clima social no lo permitiría. La devaluación debería ser muy alta para colocar a Argentina más competitiva y traccionar mayores exportaciones. Lo que podría morigerar la tasa de devaluación podría ser una suba de los productos que exportamos, algo que no observamos en lo inmediato. Si bien hay un faltante de petróleo y gas a escala global, no parece que por el momento tengamos una suba de la soja y el maíz en el horizonte. El trigo tiene muy buen precio, pero no mueve el amperímetro de los dólares. Se exportarán 12 millones de toneladas a un precio en torno de los u$s 300. El productor recibirá mucho menos.

En resumen, el mejor escenario para los instrumentos financieros atados al dólar oficial, es un aumento del 1% mensual hasta diciembre y en enero podría darse una tímida devaluación del 20%, una devaluación ambiciosa del 35% o una devaluación importante del 50%. Conociendo el pensamiento del gobierno nos inclinamos a pensar por una devaluación del 20%, aunque necesitaríamos una devaluación del 50% para ser competitivos o en su defecto una reducción de las retenciones y costos de logística en un porcentaje importante.

Los instrumentos ligados a la inflación lucen como los que tienen más probabilidades de ganar. El gobierno trata de anclar el tipo de cambio, pero restringe importaciones. Esto hace que los importadores, ante un escenario de escasez, aumenten los precios por encima del nivel deseado, demasiada demanda para escasa oferta. Las tarifas están ancladas, pero la actividad económica se reduce y los costos de producción se elevan por el peso de los gastos de estructura. La carne va a escasear entre noviembre y mayo, aumentará de precio y la inflación podría dar un salto importante.

En resumen, las inversiones atadas al índice de inflación podrían ser las favoritas en este escenario, la tasa de inflación lleva un ritmo del 3% mensual constante y la incertidumbre en el resultado electoral, como la pesadez en la toma de decisiones económicas, nos podrían llevar a una aceleración en la tasa de inflación más allá de que tener anclado el tipo de cambio o las tarifas. Una devaluación del dólar oficial aceleraría la tasa de inflación, ya que el traslado de la devaluación a precios es muy alto.

Los dólares alternativos ingresaron en la dinámica de quedar fagocitados por el cepo cambiario. Tenemos el cepo, del cepo, del cepo.

Todo esto hace que los especuladores migren al dólar más libre que es el informal, blue, negro o como quieran llamarlo, lo que hace de este activo el que más potencialidad de suba tenga a futuro. Nadie le puede colgar un cepo.

Según nuestra visión, a la suba del dólar oficial entre octubre y marzo del año 2022, podría rondar entre el 35% y 40%, esto nos dejaría como saldo una inflación en 6 meses que se ubicaría por encima de dicha marca, ya que la suba del tipo de cambio sería copiada rápidamente por la inflación. El dólar blue en este escenario podría ubicarse por encima de la inflación, como lo hizo en el pasado reciente.

Si tomamos a la inflación en los últimos 21 meses (el año 2020 y 9 meses del año 2021) tenemos un aumento del 86,4%. Este período está influenciado por la pandemia y el cierre de la economía, creemos que sin pandemia la inflación podría acelerarse por encima de estos guarismos en un período similar.

El dólar oficial en los últimos 21 meses subió el 64,8%, aumentó mucho menos que la inflación y arrastra un atraso cambiario muy importante. Quienes invirtieron en activos ligados al dólar oficial no han sido felices en el período bajo análisis.

El dólar blue en los últimos 21 meses subió el 138,2%, esto denota que subió el doble del tipo de cambio oficial y un 60% más que la inflación. Los especuladores, ante un escenario de incertidumbre, salen a acopiar dólar billete. Este patrón de comportamiento solo se va a revertir si los agentes económicos detectan un cambio de rumbo en la economía.

Conclusión

Mientras no esté claro cuándo se lleve adelante el acuerdo con el FMI y no se consigan nuevas fuentes de financiamiento, el dólar blue será el activo estrella. Cuando se despejen algunas de estas dudas, el blue seguramente se va a estacionar y comenzará a perder terreno contra otros activos.

No hay dudas que los instrumentos que actualizan por inflación son muy buenos en una mirada a mediano plazo. A plazos inferiores a un año, lo más conveniente es un plazo fijo ajustado por inflación. En la medida que la inversión se pueda realizar al año 2023 y se pueda inmovilizar capital, los bonos rinden inflación más una tasa de retorno del 4,0% anual lo que resulta muy atractivo.

Para aquellos que les guste la inversión en pesos a largo plazo, el bono DICP con vencimiento al año 2023 y pago de amortización a partir del año 2024 rinde inflación más el 9,3% anual.

Mientras el gobierno siga empecinado en sostener al actual equipo económico, el dólar oficial seguirá planchado. Hace 36 meses que el dólar oficial pierde en un mano a mano con la inflación. Si el gobierno sigue preso de la ideología, reprimir la suba del tipo de cambio luce como una medida que seguirá vigente.

Dólar blue y pesos ajustados por inflación parecen la pareja ideal para pasar el último trimestre del año. Las proporciones se eligen a gusto del consumidor. Puede ser 70% y 30% dependiendo del capital a invertir, la necesidad de pesos y el plazo de la operación.

El escenario internacional viene muy complejo, la suba del petróleo y el gas cambian la dinámica internacional, empujan a la inflación y los Bancos Centrales, más temprano que tarde, terminan convalidando una suba de tasas. En este contexto, el mercado accionario podría verse muy afectado. Salir de Cedears y ponerse el casco.

Fuente:La Capital

COMPARTIR:

Notas Relacionadas

ECONOMÌA

Las naftas en Santa Fe son más caras que el promedio nacional

El precio de las naftas en la Provincia de Santa Fe supera la media del país, de acuerdo con una medición que contempla 24 distritos. En cambio, son más bajos los valores para el gasoil común y el gasoil premium.

ECONOMÌA

En Washington, el FMI dio el primer paso en la negociación por el nuevo acuerdo con la Argentina

El staff del Fondo Monetario Internacional tuvo un primer contacto informal con el Directorio Ejecutivo para discutir el nuevo programa del gobierno de Javier Milei.

ECONOMÌA

Comparativa de actividad económica: Santa Fe supera con amplitud los indicadores nacionales

Entre los datos estadísticos expresados en los informes del Indicador Mensual de Actividad Económica provincial y el Estimador Mensual de Actividad Económica nacional, Santa Fe registró en la comparativa un aumento del 5,6%, mientras que a nivel país marcó una caída del 1,8%.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno!

| OFICIAL COMPRA | OFICIAL VENTA |

|---|